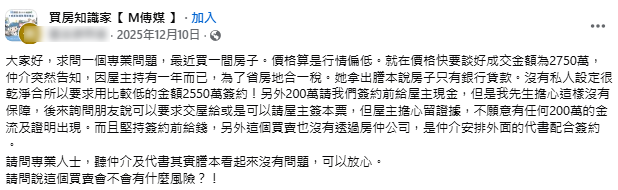

近期房市交易熱絡,但也衍生出不少交易亂象。一名網友在臉書社團「買房知識家」發文求助,表示近期看中一間價格略低於行情的房屋,談定成交價為2750萬元。然而,仲介卻突然告知,屋主因持有房屋僅一年,為了規避高額的房地合一稅,要求將合約成交價寫為2550萬元,剩餘的200萬元則要求買方在簽約前以「現金」交付,且拒絕留下任何收據或金流證明。

面對這種俗稱「AB約」的操作要求,原PO雖心動於房價,但也擔憂潛在風險。該貼文一出,立刻引發眾多網友與專業人士警告,直指此舉不僅風險極高,更涉及刑事責任。

什麼是「AB約」?

低價誘惑背後的隱藏代價

所謂「AB約」,意指買賣雙方私下約定兩個不同價格的合約。一份是真實成交價格(A約,本案為2750萬),另一份則是為了報稅或貸款目的而虛報的價格(B約,本案為2550萬)。

在本案例中,賣方試圖利用低報成交價來減少帳面獲利,進而規避短期持有需繳納的45%房地合一稅。然而,對於買方而言,雖然看似能以較低價格入手,但實際上卻必須配合演出,且需在沒有保障的情況下支付大筆現金。多數社團成員指出,這種要求完全是將賣方的稅務成本與法律風險轉嫁給買方。

觸犯刑法與稅務風險:省小錢恐花大錢

針對原PO遇到的狀況,許多專業網友與地政士指出兩大核心法律風險:

刑事責任

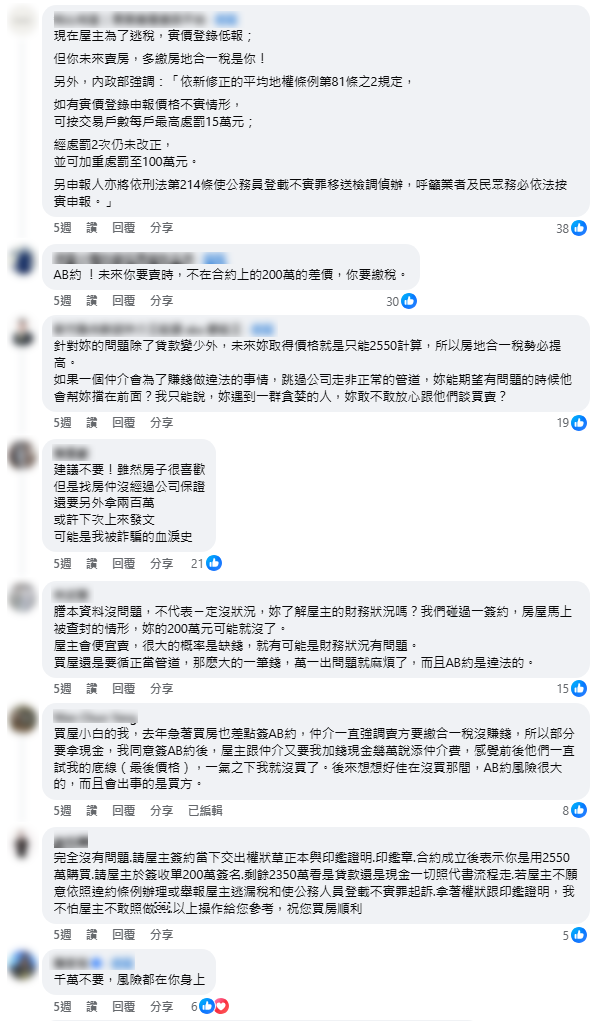

在實價登錄時刻意申報不實價格,已觸犯《刑法》第214條「使公務員登載不實罪」,最高可處三年以下有期徒刑。若被查獲,買賣雙方、仲介及代書均可能被視為共犯。

稅務轉嫁

買方若配合低報成交價為2550萬,未來若要出售該房屋時,官方認定的取得成本就是2550萬,而非你實際付出的2750萬。這意味著中間短少的200萬成本,在未來售屋計算獲利時將無法扣除。網友直言:「屋主現在省下的稅,未來就是你要繳的稅。」

交易安全大漏洞!「現金無據」與「接私件」風險

除了法律層面,交易過程的安全性更是漏洞百出。原PO提到仲介要求「簽約前給付200萬現金」且「不願留存金流證據」,甚至該交易並未透過房仲公司,而是仲介私下找外部代書處理(俗稱「接私件」)。

對此,社團內的資深房仲與網友紛紛示警:

資金無保障

在未簽約且無收據的情況下交付巨額現金,若屋主反悔或捲款潛逃,買方將面臨求償無門的窘境,200萬元形同直接贈與。

缺乏履約保證

正常的房產交易應透過履約保證專戶(Escrow),確保產權與資金安全。繞過仲介公司與履保機制的私下交易,一旦發生產權糾紛或被查封,買方將獨自承擔所有損失。

專家建議:拒絕違法要求,堅持合法流程

面對此類不合理的交易條件,社群內的共識是一致的:「切勿因小失大」。專家建議,買房應堅持全程合法合規,包括:

- 誠實申報實價登錄: 多少錢成交就報多少錢,保障自身未來權益。

- 拒絕私下金流: 所有款項應匯入履約保證專戶,並保留完整匯款紀錄。

- 透過正規管道: 委託合法房仲公司與合格地政士,避免私下簽約。

儘管房價看似誘人,但考量到刑事前科風險、未來稅賦成本以及資金安全,拒絕配合違法操作才是保護自己資產的最佳方式。

揭密「AB約」恐怖陷阱常見問題FAQs

配合屋主簽AB約低報價格,對買方有什麼壞處?

除了涉及刑事偽造文書罪責外,買方未來的房屋「取得成本」會被低估。當買方日後要賣房時,這筆未申報的差額會被視為獲利,導致買方需繳納更多房地合一稅,等於幫前屋主繳稅。

仲介要求私下給付現金且不開收據,是否安全?

極度不安全。沒有收據或匯款紀錄,一旦發生糾紛(如屋主不認帳、不交屋),買方將無法證明已付款項,恐面臨錢房兩失的風險。

遇到仲介想接「私件」(不透過公司成交)可以答應嗎?

房仲公司通常提供履約保證及相關保險,若發生詐欺或疏失由公司負責賠償。私下交易(私件)若出問題,買方只能自行向仲介個人求償,風險極高且缺乏保障。

延伸閱讀

基隆有錢人住哪?PTT網友點名「這2區」最吸金!內行人揭真相:真正的都搬走了

北漂族通勤買房租屋選哪?基隆、淡水、桃園大比拚!網揭「這區」30分鐘到信義區

北北基桃誰最熱?基隆房價狂漲21%全台居冠!鄉民點破殘酷真相:「便宜治百病」

基隆海嗨 Keelung HiHi LINE@,加入好友每周生活好康不漏接