近期股市波動加上房貸利率持續攀升,讓不少利用槓桿操作的購屋族感到壓力倍增。根據最新數據,2025 年新增房貸利率已站上 2.44%,創下金融海嘯後新高。

在這樣的環境下,近日PTT「home-sale」版一篇關於「房貸寬限期將至,股息覆蓋房貸策略」的請益文,引發了對於資產配置的深度討論。對於許多正在享受寬限期紅利,卻忽略後續還款壓力的購屋族來說,這是一堂必修的財務課。

寬限期倒數「股息養房」行不行?

年收250萬家庭的真實焦慮:股息養房 vs. 現金流保衛戰

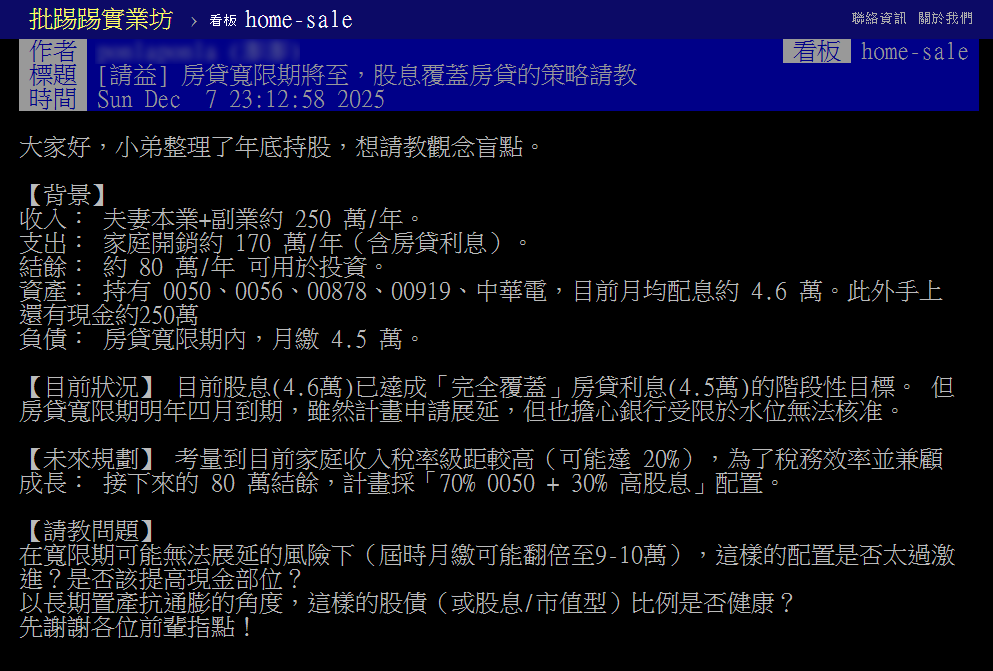

討論串起因於一名網友求助,表示夫妻年收約 250 萬元,目前持有高股息 ETF(如 0056、00878),每月股息約 4.6 萬元,剛好能「完全覆蓋」寬限期內的 4.5 萬元房貸利息。

然而,眼看寬限期即將在明年四月到期,若無法展延,月繳金額將瞬間翻倍至 9 到 10 萬元。原 PO 擔憂,若繼續維持高比例的股票配置是否太過激進?是否該為了現金流保留更多現金?這個案例反映了許多「股房雙棲」族群的共同隱憂。

關鍵論戰:高利時代,該留現金流還是還本金?

針對原 PO 的困境,PTT 資深鄉民與房產專家提出了兩大核心觀點,值得讀者借鏡:

1. 股息養房的風險:現金流不等於獲利

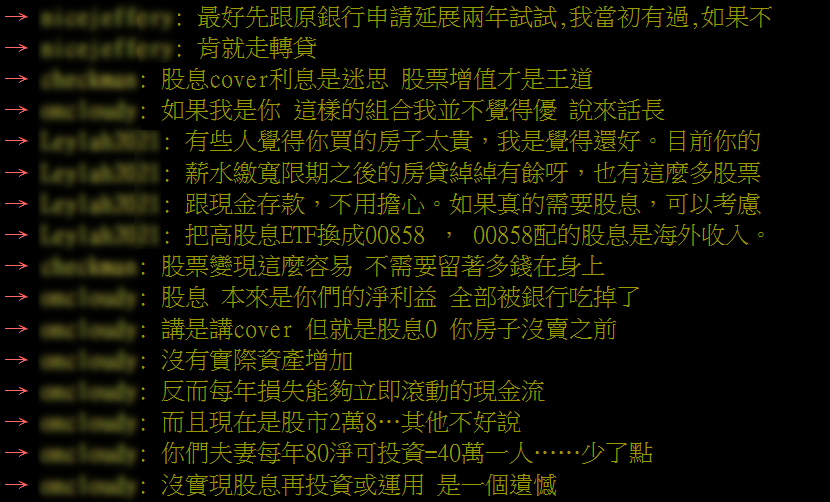

部分觀點認為「股息覆蓋房貸」往往只是一種心理帳戶的迷思。鄉民犀利指出,在房貸利率突破 2.4% 的當下,如果你的投資組合(如高股息 ETF)沒辦法保證長期穩定且高於房貸利率的報酬,那麼「借錢買股」其實是在承擔額外風險。一旦股市回檔或配息縮水,就可能出現資金缺口。

2. 還本金是「儲蓄」不是「費用」

這是許多首購族最容易誤解的觀念。有資深投資人強調,償還房貸本金其實是「把錢存在房子裡」,等同於資產的累積,並非被銀行「吃掉」。

尤其在目前銀行鑑價保守、轉貸與增貸難度提高的背景下,提前還款(減債)反而是一種穩健的防禦性策略。降低每月的本息攤還壓力,遠比追求不穩定的股息現金流來得安全。

市場警訊:轉貸變難,寬限期展延恐碰壁

房貸成數創新低:轉貸大不易,準備補足差額

除了觀念之爭,客觀的市場環境也不容樂觀。根據經濟日報報導,受限於央行第七波信用管制與銀行放款水位,目前房貸成數中位數已降至 77.37% 的歷史低點。

這意味著,當寬限期結束,購屋族若想透過「轉貸」來延長寬限期,可能會面臨成數不足(需補足差額)或利率更高的窘境。因此,專家建議購屋族應提早半年進行財務健檢,切勿等到最後一刻才發現無法展延。

給高利時代購屋族的建議

對於基隆的購屋族來說,雖然我們的總價相對雙北親民,但在規劃財務時,仍應以「本息攤還」的金額作為評估標準。切勿過度依賴「股息養房」或賭「寬限期能無限展延」,在高利率時代,降低槓桿、保留彈性,才是長治久安之道。

房貸理財常見問題FAQs

房貸寬限期結束,如果還不出本金怎麼辦?

常見做法有:1. 向原銀行申請展延寬限期(但目前受限於央行信用管制,難度變高);2. 轉貸至其他銀行(需注意轉貸成本與新利率);3. 賣股還款降低本金。建議提早半年與銀行確認。

什麼是「股息養房」?真的可行嗎?

指利用股票配發的現金股利來支付房貸本息。可行,但要注意風險:若房貸利率(如 2.5%)高於股息殖利率,或是股價下跌侵蝕本金,就會產生財務缺口。在升息循環下,此策略風險較高。

為什麼現在房貸利率變高了?

根據 2025 年最新統計,因應央行升息與管控,新增房貸利率平均約在 2.44% 左右,創下金融海嘯以來的新高。這意味著借錢買房的成本比三年前(1.31%)高出許多。

還房貸本金有什麼好處?

1. 減少總利息支出;2. 增加房屋淨值(資產);3. 降低每月還款壓力。在投資環境不明朗時,還本金是相對穩健的理財選擇。

延伸閱讀

價格vs.通勤!PTT網友掀基隆置產大戰,4字頭房價能否讓外地人忍受「等嘸車」?

基隆首購自備款250萬夠嗎?PTT房市小白求助文引熱議,網點破:指標案總價上看1200萬!

PTT熱議「基隆到台北根本不遠?」網友揭「塞車地獄」來回3小時體感遠到爆

基隆海嗨 Keelung HiHi LINE@,加入好友每周生活好康不漏接