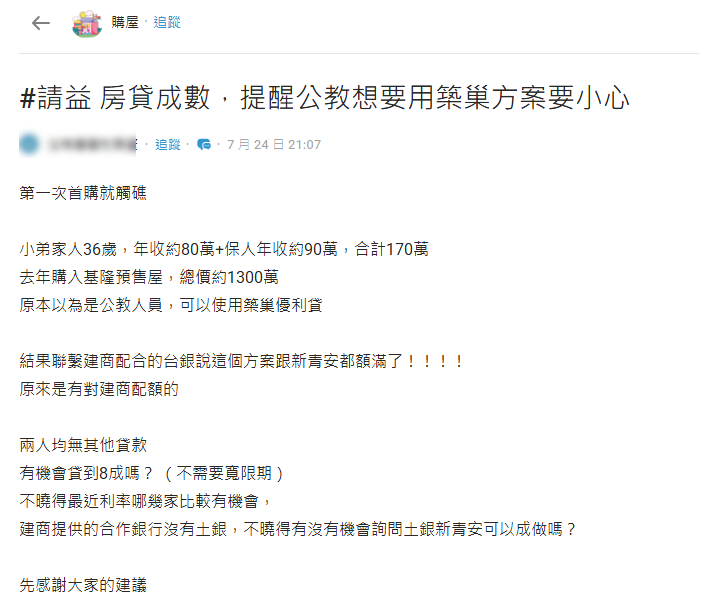

一名公務人員的家屬近日在Dcard發文,分享了在基隆購買預售屋時遇到的慘痛經驗。原本滿心期待能利用專屬的「公教築巢優利貸」,沒想到卻被台銀告知該建案的配額已經用完,讓他直呼「第一次首購就觸礁」,文章一出立刻引發網友熱議。

公教築巢優利貸額滿?

年收170萬買1300萬基隆預售屋,優惠貸款卻額滿?

該名網友在文中透露,家人今年36歲,年薪約80萬,加上保人年收90萬,兩人合計年收入達170萬。去年他們在基隆買下一間總價約1300萬的預售屋,本以為憑藉公務人員身分能順利申請到「築巢優利貸」。

然而,當他們聯繫建商配合的台灣銀行時,對方竟告知 「築巢優利貸和新青安都已經額滿了!」 這才讓原PO驚覺,原來優惠貸款方案是針對建案有「配額」限制的。在兩人沒有其他貸款的情況下,他希望能貸到8成,並向網友請教其他銀行是否有更優惠的利率。

網友經驗分歧:有人質疑有人力挺

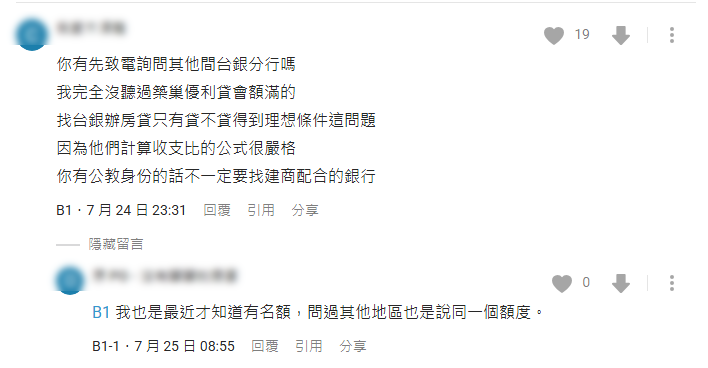

貼文引發網友熱烈討論,意見出現分歧。有網友質疑:「我完全沒聽過築巢優利貸會額滿的,找台銀辦房貸只有貸不貸得到理想條件這問題,因為他們計算收支比的公式很嚴格」、「沒聽說會額滿欸,我最近剛核貸85成40年還有寬限期」

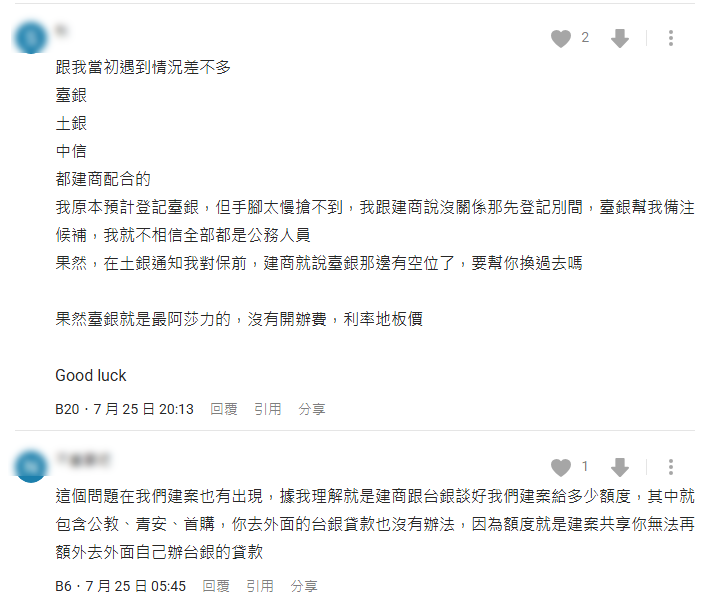

但也有過來人分享類似經驗,一名網友表示:「跟我當初遇到情況差不多,臺銀、土銀、中信都建商配合的,我原本預計登記臺銀,但手腳太慢搶不到,我跟建商說沒關係那先登記別間,臺銀幫我備注候補…果然,在土銀通知我對保前,建商就說臺銀那邊有空位了」

另有網友解釋:「據我理解就是建商跟台銀談好我們建案給多少額度,其中就包含公教、青安、首購,你去外面的台銀貸款也沒有辦法,因為額度就是建案共享你無法再額外去外面自己辦台銀的貸款」

收入門檻引討論,台銀條件趨嚴

不少網友也對申貸條件提出看法。有人認為「收入太少加目前優惠貸款額度有限,台銀優惠貸款,限額條件嚴苛」、「年收80貸1300不會很吃力麼?」、「收入太低,貸8成還的很吃力」

許多網友分享實際經驗,即使收入看起來不錯,但銀行審核的標準越來越嚴格:「台銀現在很嚴格,我年薪110貸700也緊繃八成」、「我年薪84,今年三月趕在台銀提高收支比前送進去對保,我還能貸款到85成,大約580萬,但台銀跟我說,如果是早一年,我甚至還能拿到寬限期的條件」

建議尋求其他管道 土銀也有類似方案

面對這種情況,有經驗的網友建議可以「去問問其他分行」,認為「台銀是公股現在額度最多的了,可以去問問其他分行」。也有人提醒「公教土銀也有比照台銀的專案」、「土銀公教貸利率跟台銀一樣,可以問問看」

另有網友分享其他銀行經驗:「113/10用中信公務人員房貸,總價1200,貸85成,2.195%,30年無寬限期,年薪94無保人(供參)」。還有網友補充:「問過台銀,高雄預售屋單一建案的額度就是三億元,所以住戶申請先搶先贏」

公教築巢優利貸常見問題FAQs

公教築巢優利貸真的會額滿嗎?

根據許多網友分享的經驗,這類優惠貸款方案通常是銀行與建商合作的專案,會針對單一建案設定總額度。這筆額度是所有住戶共享的,一旦額滿,後續的申請者就無法再申辦,因此需要及早規劃與申請。

如果我遇到公教築巢優利貸額滿,還有哪些管道可以申請?

除了與建商配合的銀行,你還可以嘗試尋求候補機會或轉向其他公股銀行。例如,土地銀行也有類似的公教人員房貸方案,其利率條件通常與台銀相當,是個很好的替代方案。此外,也可以多方比較其他商業銀行,有些銀行也會針對公務員提供具競爭力的優惠利率。

除了額度限制,還有哪些因素會影響房貸成數?

除了額度限制外,銀行的收支比計算、申請人的年紀與收入狀況、其他負債情形等都會影響房貸成數。銀行會嚴格審視你的還款能力,即使年收入高,如果負債比高或收支比不符標準,也可能無法貸到理想的成數。因此,在申辦前建議先做好財務評估,並準備好相關文件,以利銀行審核。

延伸閱讀

基隆500萬房子一堆,為何還要蓋社宅?PTT網友激辯居住正義

實價登錄3字頭不稀奇!基隆房價燒燙燙,安樂、七堵區成新寵,蛋白區成新戰場

房市涼涼!基隆空屋率高達35.34%,每3間新屋就有1間沒人住?

基隆海嗨 Keelung HiHi LINE@,加入好友每周生活好康不漏接