今年七月南橫公路一家五口墜谷的悲劇牽動社會人心,但隨後傳出的一則消息引發了更大的爭議:李姓父親為營救家人三度往返坑洞的行為,被保險公司認定為「明知危險而為之」,因此拒絕理賠意外險。

針對這項錯誤傳聞,恆嵂聯合法律事務所所長吳恆輝律師特地發文,除了援引壽險與產險公會的聯合聲明澄清,更以他曾處理過的實際案例,深入剖析了意外傷害保險理賠的法律底線與三大核心關鍵。

南橫墜谷案:救人反被拒賠?

誤解與澄清:救人行為不影響理賠

吳律師指出,外界對於保險理賠的認知有嚴重錯誤。面對「救人拒賠」的爭議,壽險公會與產險公會已發布聯合聲明,強調:

- 「明知危險而為之」並非除外條款: 傷害保險的理賠依據是《保險法第131條》,只要是「非由疾病引起的外來突發事故」,保險公司就會依約理賠。保單中並沒有「被保險人明知危險而為之」這一除外責任,因此,李父的救人行為不會成為拒賠的理由。

- 已啟動理賠程序: 該案中李姓保戶的承保公司(國泰人壽)已確認保戶身分,並已啟動理賠程序,駁斥了外界「拒絕理賠」的傳聞。

- 失蹤者處理原則: 對於意外事故中的失蹤者,保險公司會根據保單條款,在失蹤滿一年後先行給付身故保險金或喪葬費用保險金。

基隆律師吳恆輝實戰案例:如廁絆倒撞死也算意外!

吳律師強調,判斷是否為意外險理賠,應回歸《保險法第131條》:「意外傷害,乃指非由疾病引起之外突發事故所致者而言。」

他曾處理過一個保險公司拒賠的案例,最終在訴訟中全數勝訴,該案例清楚定義了「意外」的範圍:

- 案件事實: 一名被保險人與家人去國外旅遊,凌晨半夢半醒時在飯店房間內要如廁。因不熟悉房內高低門檻而絆倒,肝臟不幸撞擊到洗手台,導致肝破裂送醫不治。

- 拒賠原因: 部分保險公司認為「在房間內如廁」非外來危險事故,拒絕理賠。

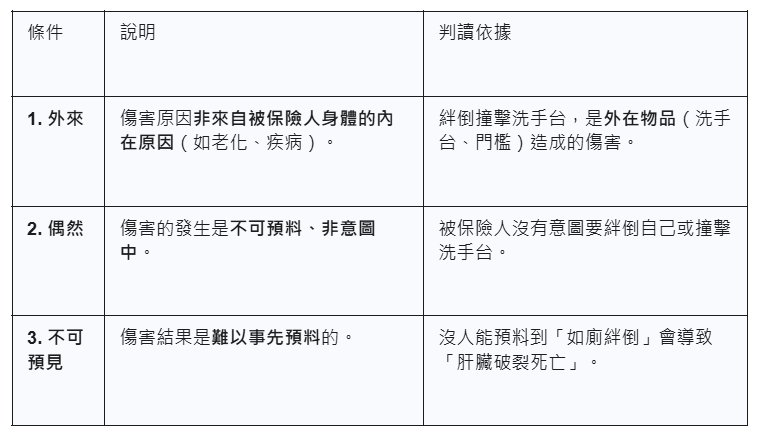

法院判決的勝訴核心依據是:意外傷害的損失,必須是「外來事故」所致。所謂外來事故,必須同時符合以下三大條件:

意外險理賠的三大核心條件

吳律師總結,南橫墜谷事件,無論是車輛失控墜谷,或是李姓父親為了救人而在危險環境中受傷,都屬於外來、偶然、不可預見的事故,與疾病無關,當然屬於意外險的理賠範圍。外界的錯誤傳聞,不僅是對保險公司的污名,更可能讓真正遭遇意外的家屬產生不必要的理賠恐懼。

吳恆輝|小檔案

恆嵂聯合事務所所長、台灣執業律師、法律碩士。處理眾多不動產糾紛、繼承糾紛及社區糾紛訴訟。為人溫暖、有溫度、誠懇,並擅長以不同角度立場給予客戶建議,提供更全方位的觀點以及解決方案。

救人反被拒賠?常見問題FAQs

判斷是否屬於意外險理賠的「三大核心條件」是什麼?

判斷意外險理賠與否,必須回歸**《保險法第131條》**所定義的「外來突發事故」,這必須同時符合以下三個條件:

外來: 傷害原因非來自被保險人身體的內在因素(如老化、疾病)。

偶然: 傷害發生是不可預料、非意圖中。

不可預見: 傷害結果是難以事先預料到的。

如果因為高齡或有慢性病而跌倒受傷,這樣還算意外險的理賠範圍嗎?

這要看傷害的「近因」。如果跌倒是因為高齡或疾病(例如中風)導致的內在原因,則可能不符合「非由疾病引起」和「外來」的條件。但如果是因為高齡者的身體狀態,加上外在的因素(例如路面濕滑、門檻絆倒)造成的傷害,且傷害的直接原因是外在的撞擊,就有機會符合「外來事故」的定義。判斷的關鍵在於傷害的主要原因是否為非疾病引起的外在突發力量所致。

延伸閱讀

基隆橘郡社區追討628萬停車費!住戶怒:建商說可免費停,基隆律師吳恆輝曝「恐觸刑責」

基隆鄰居欠電梯費3.7萬!網友獻計「惡鄰條款」強制驅離,吳恆輝律師揭:風險高恐觸法

人格只值120元?雨都基隆「偷傘賊」橫行!基隆律師揭3種拿傘情境:不是說沒要偷就沒事

基隆海嗨 Keelung HiHi LINE@,加入好友每周生活好康不漏接