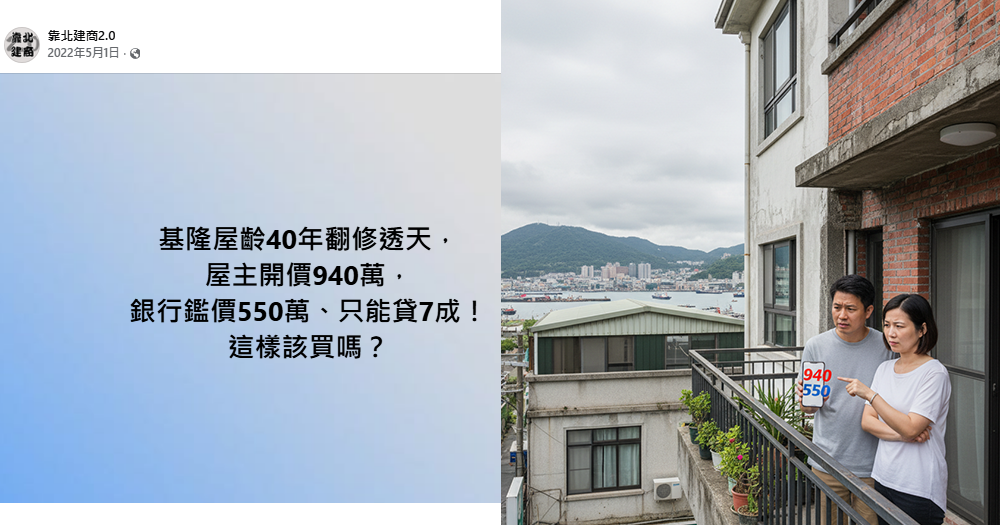

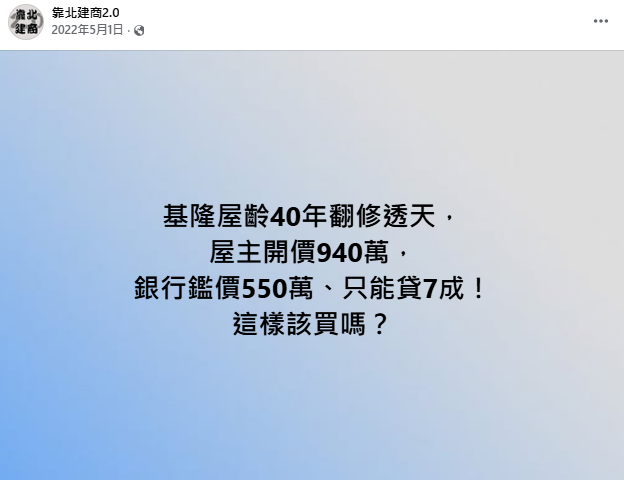

一名網友在臉書社團「靠北建商2.0」發文,透露自己看中一棟位於基隆、屋齡達40年且已翻新的透天厝,基隆透天屋主開出940萬元的價格。然而,洽詢銀行進行鑑價時,結果卻令人震驚銀行僅願鑑價550萬元,且最高只能貸款七成。巨大的價差讓原PO陷入兩難。貼文一出,立刻引發廣大討論,多數網友幾乎一面倒地勸退,直言:「銀行都不想當盤子,你有比銀行有錢嗎?」

40年基隆透天開價940萬

自備款暴增近600萬 網友驚呼「腦有問題才買」

根據銀行鑑價550萬元、貸款七成的計算,原PO最多只能貸到385萬元。若以開價940萬元成交,扣除貸款後,自備款金額竟高達555萬元,與一般預期的自備款差距甚大。

有網友算完帳後直言:「這樣不就是自備555萬、只能貸385萬,腦有問題才會買吧……基隆耶,就算是翻新,不用幾年就舊了(天然的侵蝕)。」

其他網友也紛紛表示:「你有555萬現金你會去買這個案件?」、「40年都敢賣940萬,整理肯定也是預算考量,不會有多細心」。甚至有人建議,與其將高額頭款投入老屋:「400萬頭款就買新房屋就好,還買什麼40年破房子。」

銀行鑑價才是真實價格?多數網友一致認同

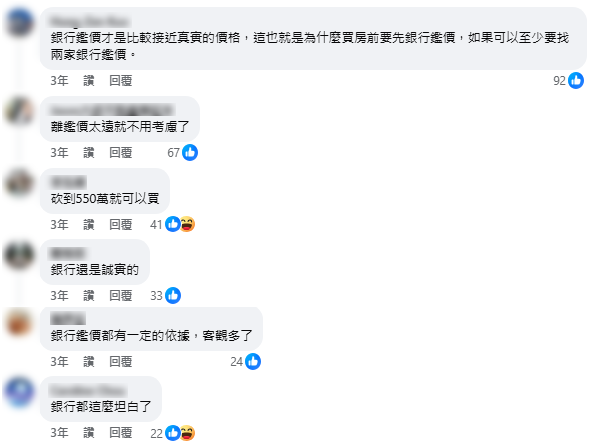

在討論串中,大多數網友都認為銀行鑑價具有客觀依據,較接近市場真實行情。有人認為:「銀行鑑價都有一定的依據,客觀多了。」另一派觀點是:「銀行對錢比任何人都敏銳……別買啊!」更有人反問:「專業人士都說只值550萬元……?」

許多網友將銀行鑑價視為重要的參考指標,提醒原PO:「離鑑價太遠就不用考慮了」、「高於銀行鑑價一律不買」。甚至有人分享銀行朋友的忠告:「鑑價跟開價差太多就不要買了。」

不過,也有少數人持不同看法,認為「銀行的鑑價趕不上現在的房價」,並分享自身購買翻新透天的經驗,強調只要地段、條件合適,且自備款充足,仍可考慮。

老屋翻修≠價值提升 銀行不為「整形」買單

針對屋主聲稱已翻修,為何銀行鑑價仍低,有網友點出銀行評估的關鍵:「翻修的成本通常銀行不會列入鑑價。屋齡40年一般只剩土地的價值。」

更有網友神比喻:「翻修=整形,老太婆整了型就是妙齡少女嗎?老骨頭依舊是老骨頭啊!」強調房屋的本質仍是40年老屋。

同時,不少網友也提醒老屋潛在的風險:「太貴,而且裝潢遮漏水發霉,半年就現形」、「40年了~感覺過不久又要花錢處理漏水」。有人建議,購買老房子自備款最好準備五成,「沒有五成自備款千萬別玩會被銀行害死」。

基隆房市特性需留意 潮濕與順向坡問題

由於該案位於基隆,有經驗豐富的網友特別提醒應注意區域特性。有人直言:「基隆潮濕」、「就算是翻新,不用幾年就舊了(天然的侵蝕)。」

還有網友提醒:「基隆的房子要小心順向坡問題,建議上網查政府公開資訊,包括淹水災情、土石流警戒等都要注意。」

更有網友建議,為求精準應找在地銀行鑑價:「基隆的房子要找基隆的銀行鑑價,如果基隆的銀行鑑價也是550萬,那就是了。」

專家建議:多方比對再出手

綜合網友意見,面對高價差的老屋,購屋者應採取謹慎態度,多找幾家銀行鑑價比對、查詢實價登錄網站,並了解原屋主購入成本與翻修費用,同時評估自備款是否充足,並考量地段未來發展性。

老屋翻新雖然能讓外觀煥然一新,但在專業的銀行眼中,屋齡與土地價值仍是影響鑑價的關鍵因素。網友的幽默建議也成了最終結論:「砍到550萬就可以買」、「叫屋主和銀行先去打一架,誰贏了再說。」

基隆買老屋常見問題FAQs

銀行鑑價和屋主開價差距過大時,購屋者應該相信誰?

購屋者應優先相信銀行鑑價。銀行鑑價是基於客觀的市場行情、房屋的屋齡、結構及土地價值等因素計算出來的,是金融機構願意承擔的風險價格。屋主開價則可能包含了大量的翻修成本或個人期望值。若開價遠高於鑑價,意味著購屋者需自備極高比例的現金,且房屋的真實市場價值可能被高估。

老屋經過「翻新」或「裝潢」後,銀行鑑價會因此提高嗎?

銀行鑑價通常不會因為翻新或裝潢而大幅提高。銀行主要評估的是房屋的原始屋齡與土地價值。翻新成本(例如室內裝修)多半被視為可移動的資產或折舊快的項目,銀行不會將這些成本全額計入估價。在專業眼中,40年老屋的本質仍是老屋,裝潢只能算是「整形」,不影響其殘值。

延伸閱讀

免頭期「基隆51年老屋」月付1萬4可分期,網問:條件很誘人,該買嗎?

基隆廟口店面屋齡逾60年、開價4千萬引發熱議,網友:老屋「這幾點」問題要留意

基隆海嗨 Keelung HiHi LINE@,加入好友每周生活好康不漏接